Когда японская компания Denso Wave в 90-х годах изобрела QR-коды для нужд автопрома, она наверное и представить не могла какими будут масштабы их использования через 30 лет. Сегодня с помощью мобильных технологий только в Китае совершается платежей на сумму более 17 трлн.долл (в основном через QR). И это не предел, так как рынок продолжает расти.

Свои первые шаги платежные QR-коды совершают и в России. По оценкам Центробанка объем платежных операций с использованием технологии только за октябрь 2020 года возрос более чем на 200%.

Попробуем разобраться в перспективах данной технологии: почему она завоевала рынок в Китае и приживется ли в России? Кто выиграет от распространения QR-кодов? Зачем они нужны простым покупателям? А еще поговорим об уязвимости и о том, почему китайцы уже начали жалеть о повсеместном распространении QR-кодов.

Совсем немного теории: как это работает

Что такое QR-код

QR-код (от англ.quick response — быстрое реагирование) — это графическая метка, двухмерный код со случайным рисунком с зашитой внутри него информацией. В коде могут быть зашифрованы номера телефонов, адреса сайтов, ссылки на скачивание приложений и пр.

Раньше мы использовали QR-коды, чтобы больше узнать о достопримечательностях, читали детям книги с дополненной реальностью, оплачивали ЖКХ и налоги. Теперь возможности для его применения расширяются и коды активно внедряются для повседневной оплаты.

Типы QR-кода

Существует два категории QR-кодов:

- Статический QR-код

Его содержание не поддается редактированию, можно распечатать на листе бумаге и повесить в торговой точке. Это самый распространенный формат у мелких предпринимателей. В России технология реализуется через сервис от Сбербанка «Плати QR». Торговая точка размещает у себя наклейку на кассе, а покупатели сканируют ее перед оплатой.

- Динамический QR-код

Специфика динамического кода состоит в том, что он доступен для редактирования и выводится, например, на кассе магазина или на специальном терминале. В случае с динамическими кодами продавец сам генерирует код и показывает его покупателю для считывания. Динамические QR-коды широко используются крупными магазинами, поскольку они передают как сумму покупки, так и информацию о продавце. Пользователь должен просто принять транзакцию в своем приложении.

При оплате статическим QR-кодом пользователь вводит сумму покупки, а затем продавец проверяет корректность оплаты. С динамическим – подобные проблемы устранены и магазин лучше контролирует сумму платежа.

Где применяются

Области применения QR-кодов не ограничены. Вот ключевые сферы, где они приобрели популярность:

- Автозаправки.

- Бронирование электронных билетов (на рейсы, поезда, в кино и пр.).

- Оплата проезда общественного транспорта.

- Оплата парковки.

- Уличные торговцы.

- Малый и микробизнес с небольшим ассортиментом.

Обзор мирового рынка QR-кодов для оплаты

Мировой рынок бесконтактной оплаты (включая использование NFC и QR-кодов) на фоне пандемии коронавируса переживает настоящий бум. По оценкам Mastercard до 79% процентов пользователей используют бесконтактную оплату, следуя рекомендациям ВОЗ.

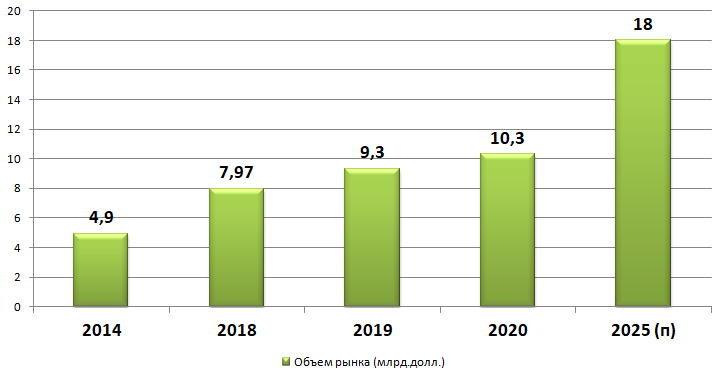

Для многих людей бесконтактная оплата становится привычной и вряд ли они прекратят пользоваться новыми технологиями после пандемии. По оценкам MarketsandMarkets, в 2014 году оборот бесконтактных платежей в мире составил около 4,9 млрд долл, а к 2020 году он уже удвоился до 10,3 млрд.долл. По прогнозам компании за 5 лет с ростом в 11,7% рынок достигнет 18 млрд долл.

Рисунок Объем мирового рынка бесконтактной оплаты (источник: MarketsandMarkets)

Исследования Statista указывают на, то, что 11 млн. американских семей планируют пользоваться технологией QR-кода в 2020 году (в 2018 году их было – 9,76 млн.)

США-не единственная страна, где широко применяют QR-коды. В число активных пользователей входят Франция, Австралия, Малайзия, Сингапур, Швейцария, Таиланд, Индонезия и Канада. Кроме того, QR-код переживает подъем в Африке и на Ближнем Востоке.

Но, конечно, безусловным лидером является Китай.

Почему QR-коды столь популярны в Китае

Сегодня в Китае мобильными платежами пользуются 570 млн. человек (по прогнозам к 2022 году их будет уже 700 млн.человек). Чтобы понимать масштабы: это больше всего населения США в 1,75 раз.

Такой уровень проникновения бесконтактной оплаты в сферу торговли в Китае особенно впечатляет, если учесть, что некоторое время назад здесь всецело господствовали наличные платежи.

QR-коды в Китае на каждом шагу: с их помощью арендуют велосипеды, аккумуляторы и зонтики, дают милостыню нищим и уличным музыкантам, покупают стрит-фуд, оставляют чаевые понравившейся официантке или шеф-повару, и пр. Оплату QR-кодами принимают крупные торговые центры и супермаркеты, рыночные торговцы и мелкие ремесленники.

Аренда велосипедов в Китае через QR-коды (источник: Pixabay)

Цифровые платежи стали настолько популярными, что китайскому банку пришлось запретить так называемую «дискриминацию наличности». Речь о случаях, когда уличные торговцы принимают только QR-коды Alipay и WeChat Pay для оплаты и не берут купюры.

Факторов, которые обусловили столь высокую популярности QR-кодов в Китае, было несколько:

- Благоприятная почва для внедрения технологии: высокий уровень распространения банковских счетов у населения (до 80% китайцев имели свой счет, который в дальнейшем привязывался к мобильным кошелькам) и процент пользователей смартфонов (он вырос с 29 до 71% в 2016 году). Смартфон в сочетании с счетом в банке – вот все, что нужно было китайцам для оплаты покупок и приема платежей.

- Простота технологии как со стороны продавцов, так и – потребителей. Покупатели просто сканируют код продавца на камеру или этот код сканируется продавцом с экрана смартфона клиента. Способ оплаты через коды легко и недорого внедрить, поэтому она востребована представителями малого бизнеса.

Во многом такой успех QR-кодов стал возможен благодаря усилиям двух китайских технологических гигантов, которые и заняли в итоге лидирующую позицию на рынке. Практически все мобильные платежи обрабатываются с помощью QR-кода в приложениях WeChat и Alipay (от компаний Alibaba и Tencent). Чтобы вывести новую технологию на рынок и сделать ее популярной у граждан они придерживались следующей стратегии:

- Для покупателей и продавцов сделали использование платежей максимально простым без дополнительных барьеров. Торговцы могли принимать свои первые платежи, поделившись индивидуальным кодом, еще до регистрации в статусе продавца.

- Низкие комиссии за оплату (или их отсутствие). Если объем продаж у продавца небольшой (не превышает утвержденный лимит), то Alipay и WeChat возвращают ему комиссию на счет. Для остальных комиссии компаний комиссионные составляли от 0,6 до 1% от стоимости сделки. Alibaba и Tencent пошли на установку невысоких комиссий с ориентацией на кросс-продажи: когда покупатели пользуются цифровым кошельком в качестве платежного инструмента для повседневных покупок, они больше склонны оплачивать им и другие продукты и услуги (в кошельки встроены финансовые и страховые услуги, сервисы доставки еды и пр.).

- Отсутствие комиссий для покупателей. Хотя клиентам придется заплатить комиссию за вывод с баланса сверх лимитов, но эта мера призвана стимулировать их хранить средства на кошельках.

Но не все так безоблачно: есть у QR-кодов и свои недостатки.

Риски оплаты QR-кодами: проблемы безопасности

К сожалению, простота технологии обуславливает и ее небезопасность: зашифрованные в них данные легко заменить или украсть.

Самый главный риск, связанный с использованием QR-кодов – это возможность их подмены (когда покупатель вместо нужного ему кода сканирует код из неизвестных источников).

Особенно уязвимыми являются статические QR-коды. Причина очевидна: его может создать любой желающий. Самый распространенный способ мошенничества состоит в замене QR-кода наклейкой злоумышленника.

QR-код от Alipay (источник: Pixabay)

Число случаев мошенничества с QR-кодами в Китае постоянно растет. Это ставит безопасность электронных платежей в центр внимания. По данным газеты Southern Metropolis Daily, только в провинции Гуандун с помощью мошенничества с QR-кодами украли около 90 млн. юаней (13,7 млн.долл). Злоумышленники меняли коды продавцов на поддельные, а затем крали личную информацию потребителей и деньги с их счетов.

По другим оценкам свыше 23 процентов троянов и вирусов передаются в Китае через QR-коды (оценки – iFlytek).

Китайские власти осознают уязвимость с безопасностью, но ничего сделать не могут: настолько плотно технология проникла в повседневную жизнь населения.

Центральный банк Китая также понимает проблему со статическими QR-кодах и ввел ограничения на их использование. Так, максимальный лимит по транзакциям в отношении статических кодов составляет теперь 74 долл. (500 юаней), по динамическим – в два раза выше. Если эта мера не поможет, то власти могут ввести дополнительные меры безопасности: например, двухфакторную аутентификацию. В результате процесс оплаты станет сложнее.

Российский рынок QR-кодов для оплаты

Хотя в других странах также предпринимались попытки расширить применение кодов в потребительских платежах: например, в Южной Корее и Японии, но нигде технология не была столь успешна, как в Китае. А каковы перспективы использования QR-кодов для платежей в России?

Обзор российского рынка QR-кодов

QR-коды в России распространяются на благоприятной почве: более 60% россиян регулярно пользуются бесконтактными платежами, которые постепенно вытесняют наличные (по данным – НАФИ). Более того, Россия является абсолютным лидером по объему использования для платежей смартфонов (по оценкам BCG): 26% россиян расплачиваются бесконтактно именно смартфонами. Правда, оплачиваются покупки в основном через NFC, а не QR (13% против 7% по оценкам НАФИ, в общей структуре оплаты, включая наличные).

Коронавирусные ограничения сделали бесконтактные платежи еще более популярными: за весну 2020 года их объем вырос еще на 67%.

По оценкам Центробанка в октябре 2020 года рост числа платежных операций с помощью СБП достиг рекордных 214% за месяц. QR-коды фигурировали в 213 тыс. покупок, а общий объем транзакций с их использованием превысил 765 млн. руб.

Увеличение активности в области QR-кодов обусловлен как общей позитивной динамикой российского рынка бесконтактной оплаты, так несколькими специфическими причинами:

- Отменой льготных комиссий за прием карт для интернет-магазинов (с октября 2020 года ЦБ решил не продлевать действие «антикоронавирусной» ставки по эквайрингу для онлайн-продацов в размере 1%)

- Простотой подключения к системе для юридических лиц и ростом численности подключенных компаний. Сегодня к государственной СБП подключены свыше 44,5 тыс. торговых компаний, к системе Сбербанка – свыше 150 тыс.компаний и их число растет.

- Покупателям стало проще пользоваться платежами: такая возможность реализовала во многих мобильных банках, где достаточно дать согласие на подключение к СБП.

- Подключением возможности оплаты QR-кодами крупными ритейлерами с высоким средним чеком и значительной аудиторией: «Детский мир», «Ситилинк» и Wildberries.

- Стимулированием потребителей к оплате кодами через скидки и бонусы, улучшенный сервис.

Хотя популярность QR-кодов в России стабильно растет, пока такие платежи не занимают значимого места на рынке в общем объеме оплаты товаров и услуг. Безусловный лидер у россиян среди способов оплаты – банковские карты.

Новая технология QR-кодов будет иметь перспективы в России, если в ней будут заинтересованы четыре звена:

- Государство.

- Ритейл/ Продавцы.

- Покупатели/плательщики.

- Банки.

Рассмотрим, какие у них есть аргументы за и против перехода на использование QR-кодов при оплате.

Государство

Государство всячески поддерживает внедрение новой технологии оплаты через созданную Систему быстрых платежей. Почему оно вообще заинтересовалось QR-кодами? Основных причин две:

- Стремление покончить с монополизмом эквайеров и высокими комиссиями, которые им удается держать. На эту проблему уже обращал внимание президент В.Путин, назвав комиссионные эквайринга «скрытым налогом».

- Вывести из тени прибыль мелких предпринимателей и самозанятых. Наличные платежи сложно отслеживать, а многие предприниматели также грешат получением переводов от ведения бизнеса на личные карты, что запрещено по закону. С помощью QR ЦБ планирует вывести из тени микробизнес, предоставив ему удобный инструмент для получения безналичной оплаты и расширения круга покупателей (за счет внедрения новых способов оплаты).

Ритейл/ Продавцы

Основной стимул для ритейла присоединяться к приему платежей через QR-коды состоит в сокращении издержек на эквайринг. Это плата за прием платежей картами, которую магазины отчисляют банкам.

При оплате через СБП банки могут брать комиссию с магазинов в размере не более 0,4-0,7%. Сниженная ставка в 0,4% действует для:

социального бизнеса (медицинские и образовательные услуги, транспорт, ЖКХ, телеком информационные и почтовые услуги);

продажи товаров, лекарств и БАДов,

страховых компаний, инвестфондов, НПФ и благотворительных организаций.

Тариф в 0,7 % — для всего остального.

У Сбербанка размер комиссий за прием платежей QR-кодами отличается от СБП, но все равно они ниже чем за эквайринг:

0,6% — для организаций социальной сферы (госуслуги, паркинги, гаражи, аптеки, больницы, пассажирские перевозки);

1% — для туруслуг, крупных покупок (автомобили, недвижимость);

в других случаях действует тариф 1,5% .

Для сравнения – при приеме для оплаты карт комиссионные для торговых компаний в среднем составляют 1,5% (варьируются от 1,2 до 2,2% в зависимости от типа карты и категории товаров). В реальности прием платежей картами с учетом дополнительных сервисных издержек на работу терминалов может съедать до 7% прибыли у сетевиков.

Таким образом, компании могут сократить свои издержки в 2-3 раза при оплате QR-кодами по сравнению с приемом банковских карт. При крупных оборотах экономия на комиссиях будет весьма существенная. Поэтому ритейлеры, наверняка, будут стимулировать покупателей оплачивать товары QR-кодами с помощью скидок и бонусов.

В перспективе развитие технологии QR-кодов может подтолкнуть банки к снижению тарифов на эквайринг из-за роста конкуренции. Банки будут вынуждены пересматривать размер комиссии в попытках удержать держателей карт. Но глобального снижения все равно не предвидится: вряд ли финансовые организации согласятся работать себе в убыток. Поэтому с точки зрения экономии на комиссиях более выгодными останутся QR-коды.

Да и сами банки отмечали, что у них нет резервов для снижения комиссии, так как они практически ничего на ней не зарабатывают. Плата распределяется между тремя участниками цепочки: банком-эмитентом, эквайером и процессинговым центром.

Второй стимул будет актуален прежде всего для представителей малого бизнеса, для которых покупка терминала для безналичных платежей слишком обременительна. К ним можно отнести салоны красоты, ремонтные мастерские, фитнес-клубы, хостелы и пр. Как известно, прием безналичных платежей способен существенно выручку компании. Поэтому если малому бизнесу предложат для приема безналичной оплаты удобную и недорогую технологию, она наверняка их заинтересует.

Новая система оплаты даст возможность малому бизнесу принимать безналичную оплату от клиентов без установки терминалов и платы за его содержание. Они сэкономят на терминалах и расширят круг покупателей за счет тех, кто не располагает наличными. В традиционной схеме эквайринга предприниматели вынуждены потратиться на покупку POS-терминалов и специального ПО. Все, что нужно, для работы с QR-кодами – это код у продавца и смартфон с мобильным приложением – у покупателя.

Наиболее популярными сферами, где потребители пользуются QR-кодами, это покупка одежды, заказ фастфуда, услуги салонов красоты и транспортных компаний, АЗС. Актуальность QR коды могут иметь и в сервисах доставки. В России большинство покупок оплачиваются постоплатой, а снабдить всех курьеров терминалами достаточно проблематично. С применением QR курьер сможет работать без терминала.

Третий стимул – средства поступают на счет предпринимателей моментально. Тогда как платежи, сделанные пластиком, могут идти на счет до 1-3 дней.

Четвертый стимул – внедрение новой формы оплаты – хороший способ повод напомнить о себе.

Есть у QR-кодов и недостатки для ритейла, но они распространяются крупные офлайн сети. Так, вместо одного шага для оплаты покупки продавцу и покупателю придется пройти четыре (сгенерировать код-отсканировать-подтвердить оплату-проверить платеж). В результате скорость обслуживания покупателей может сократиться.

Банки

Банки, вероятно, наименее всего заинтересованы в развитии QR-кодов, так как потеряют свою комиссию за эквайринг. Финансовым организациям также предстоит понести дополнительные издержки на доработку приложения под прием QR-платежей.

Если технология завоют популярность, то клиенты могут отказаться от выпуска карт (а, соответственно, уменьшится прибыль от комиссий за выпуск и обслуживание карты).

Косвенно пострадать от этого могут и покупатели: в случае если банки вынужденно уйдут от программы лояльности из-за снижения доходов.

С другой стороны, для финансовых организаций новая технология также может быть выгодна за счет общего увеличения числа платежей со стороны физлиц и роста пользователей сервиса из числа юридических лиц.

Но даже если банки не в восторге от появления QR-кодов, им придется их внедрять. К октябрю 2021 года к СБП должны присоединиться все системно значимые организации. У остальных банков опция по оплате QR-кодами должна появиться с апреля 2022 года.

Участники российского рынка QR-кодов

Государственная СБП

В России решили не вводить государственное регулирование в части комиссий на эквайринг, как в европейских странах. Например, в ЕС предельный размер комиссий на эквайринг составляет 1% и это отслеживается государством.

Вместо контроля за величиной комиссии Правительство представило рынку нового конкурента банковским картам. Речь идет о Системе быстрых платежей (СБП). Сервис был запущен Центробанком в конце 2019 года. Он подразделяется на два сегмента:

- C2С-платежи: между физическими лицами (это так называемые переводы по номеру без комиссии);

- C2B-платежи (от физлиц юрлицам) с помощью QR-кодов.

Чтобы произвести оплату, необходимо отсканировать QR-код через мобильное приложение банка, который присоединился к СБП. За время использования сервиса россияне совершили с его помощью более 390 тыс. покупок на сумму свыше 1,67 млрд.р.

Сейчас СБП поддерживают 30 банков, среди которых:

- АБ РОССИЯ

- Авангард

- Ак Барс Банк

- Америкэн Экспресс Банк

- Банк ВБРР

- Банк ДОМ.РФ

- Банк Русский Стандарт

- Веста

- ВТБ

- Газпромбанк

- Газэнергобанк

- КБ Хлынов

- КЭБ ЭйчЭнБи Банк

- Модульбанк

- МОНЕТА

- МСП Банк

- Открытие

- Платина

- Промсвязьбанк

- Райффайзенбанк

- Росбанк

- Русское финансовое общество

- СКБ-банк

- Тинькофф

- Точка “ФК Открытие”

- ФИНАМ

- Экспобанк

- Элплат

- ЮМани (Яндекс.Деньги)

- WebMoney (Банк ККБ)

В перспективе к проекту должны присоединиться все российские банки.

Частные проекты

Некоторые банки занимаются развитием платежей по QR в отрыве от СБП. Например, проект от Сбербанка «Плати QR». Он отличается от государственного размером комиссии и скоростью зачисления денег (средства поступают не моментально, а на следующий день). Тем не менее, по численности подключенных компаний Сбербанк выигрывает у СБП (150 тыс. против 44 тыс.).

Выигрывает Сбербанк и по объему оплаченных услуг через сервис. Во многом это связано с активным продвижением сервиса со стороны банка. Так, клиент мог получить до 15% бонусов «Спасибо» при оплате с использованием кодов.

Пока сервис «Плати QR» работает с некоторыми ограничениями. Например, использовать QR-коды для могут только клиенты Сбербанка и банка “Тинькофф”.

А зачем это простым покупателям?

Российские покупатели встретили технологию оплаты кодами весьма прохладно. Многие из них не понимали смысла в ее использовании, когда можно бесконтактно оплачивать покупки картой или смартфоном, либо пользоваться виртуальной картой для повышения безопасности платежей.

Тем не менее, для покупателей также есть определенные стимулы для использования QR -кодов

Преимущества использования QR-кодов для оплаты

Первое преимущество – процесс оплаты кодами предельно прост:

- Войти в мобильное приложение банка (например, в Сбербанке).

- Выбрать раздел «Платежи».

- Далее: «Оплата по QR-коду».

- Отсканировать QR-код, размещенный на кассе или на сайте интернет магазина.

- Ввести сумму для оплаты (если код статический)

- Подтвердить оплату.

В числе других преимуществ оплаты QR-кодами можно отметить:

- Возможность совершать удобные и быстрые переводы, независимо от того, в каком банке открыт счет.

- Упрощение онлайн-покупок: не требуется вводить данные банковской карты при оплате в интернет-магазинах. Покупка оплачивается в несколько кликов.

- Возможность участия в новых программах лояльности, предложенных торговыми сетями и банками. Многие компании для стимулирования оплаты кодами предоставляют дополнительные скидки и бонусы. Например, скидки при оплате через СБП и возможность заказа без предоплаты есть у Wildberries.

- Можно оплатить покупку, если при себе нет наличных, карты и смартфона с NFC. Так, по оценкам «Эльдорадо» до половина смартфонов в России поставлялись без NFC.

Еще один потенциальный плюс для покупателей состоит в том, что возможно безналичная оплата появится в тех торговых точках, где ее раньше не было (небольших палатках и салонах и пр.).

Недостатки использования

Среди недостатков и барьеров использования QR-кодов для покупателей:

- Технология менее удобна по сравнению с другими формами бесконтактной оплаты.

- Отсутствует кэшбек при оплате, так как деньги списываются напрямую со счета. Многие уже так привыкли к бонусам и кешбеку за каждую покупку с картами, что покупатель скорее оплатит картой, чем потеряет свои бонусы.

- Оплата с QR-коду занимает больше времени. Сравните: для оплаты картой или NFC нужно поднести телефон (карту) к терминалу. Для оплаты кодом: первоначально код генерирует продавец, затем покупатель его считывает, подтверждает оплату по смс, а продавец проверяет зачисление денег.

- Нужен смартфон, который поддерживает сканирование QR-кодов, а также доступ в мобильный банк. Поэтому новый способ оплаты не доступен владельцам устаревших моделей телефонов а также останется невостребованным среди покупателей в возрасте 60+.

- Проблемы с безопасностью. Злоумышленники могут заложить в код любую информацию.

- Есть другие удобные технологии оплаты. Например, NFC более безопасна и выигрывает кодам по скорости оплаты.

Перспективы развития российского рынка QR-кодов для оплаты

Пока можно ожидать, что способ оплаты с помощью QR-кодов может занять свое место на рынке, но выступит дополнительной формой бесконтактной оплаты. Речи о вытеснении QR-кодами иных форм бесконтактных платежей (карт или NFC) не идет. По самым оптимистическим прогнозам доля QR-кодов среди способов платежей в течение 5 лет достигнет10-15%.

В любом случае должно пройти время, пока россияне привыкнут к новой технологии и такие платежи не внедрят большинство торговых точек.

Перспективы новой формы оплаты зависят от эффективности государственной и банковской маркетинговой политики по продвижению данной технологии среди потребителей, степени заинтересованности во внедрении QR-кодов со стороны торговых точек.

Очевидно, что повторить китайскую QR-революцию в России не получится. Да и сами китайцы уже не рады такой популярности данной формы оплаты из-за проблем с их безопасностью.

На развитие рынка QR-кодов окужут влияние как драйверы, так и барьеры.

Таблица Стимулы и барьеры использования QR-кодов для оплаты в России

| Стимулы использования QR-кодов | Барьеры использования QR-кодов |

| «Эффект новизны» Первое время развитие технологии будут стимулировать люди, которые любят пробовать все технологические новинки. | «Сила привычки» Можно сколько угодно описывать преимущества бесконтактных платежей, но многие люди по-прежнему не представляют свою жизнь без наличных. Они пользуются наличными много лет и неохотно внедряют новые технологии. |

| Государственная поддержка через развитие СБП | Отсутствие очевидных стимулов использования технологии у потребителей без внедрения дополнительных программ по стимулированию спроса (повышенных бонусов, скидок и пр.) |

| Заинтересованность в распространении технологии со стороны представителей малого бизнеса и ритейла: возможность снизить комиссии, принимать платежи без установки терминалов | Невысокий интерес к технологии со стороны банков (они теряют на комиссии и могут получать до 0,7% от оплаты вместо привычных 1,5-2%) |

| Дополнительные программы и бонусы со стороны торговых точек при оплате кодами

| Отсутствие кэш-бека и накопления бонусов, так как оплата происходит не с карты, а напрямую со счета |

| Упрощается покупка в интернет-магазинах, так как не требуется введение реквизитов | Оплачивать кодами в розничных магазинах – дольше |

| Банки сделали максимально простым подключение к системе для магазинов | Неразвитость инфраструктуры: пока систему внедрит большинство торговых точек, пройдет время; оплатить кодами у ритейлеров можно через ограниченное число банков |

| Продавцы получат средства на счет быстрее (моментально), чем по картам (платеж может зачисляться до 3 дней) | Для покупателей платить кодами – дольше, чем картами или смартфоном |

Можно ожидать, что прочнее всего технология обоснуется в интернет-торговле. А затем она может распространяться на иные сферы.

По планам ЦБ в СБП планируется внедрение сервисов денежных переводов для юрлиц и бюджетных платежей. В результате технология охватит не только C2B, но и B2C.